Merancang program pensiun dengan dividen saham

TIDAK lagi berpengasilan di saat masih harus mengeluarkan biaya tetap adalah hal yang amat saya takutkan. Sebagai seorang pekerja lepas yang tak punya gaji pasti, ancaman ini bisa datang kapan saja pada saya. Karenanya secara mandiri saya mulai merancang program pensiun dengan dividen saham. Apa itu?

Berbeda dengan pegawai negeri sipil, atau kini disebut sebagai aparatur sipil negara (ASN), yang dijamin bakal mendapat dana pensiun saat tak lagi aktif bekerja, pekerja lepas seperti saya tak seperti itu. Berhenti bekerja artinya penghasilan berhenti. Siapa pula yang mau memberi pensiun maupun tunjangan? Tak ada.

Karenanya saya musti pintar-pintar mencari cara agar tetap dapat berpenghasilan meskipun kelak tak lagi bekerja. Atau, kalaupun masih aktif bekerja, saya bekerja bukan karena tuntutan ekonomi melainkan karena memiliki gairah pada apa yang saya kerjakan.

Salah satu cara yang kemudian saya pikir sangat cocok adalah berinvestasi saham. Secara ringkas, saya akan pilih beberapa saham yang rutin membagi dividen setiap tahun, lalu mulai mencicil membelinya sedikit demi sedikit selama sekian tahun. Pada saatnya nanti jumlah saham saya tersebut dapat memberikan dividen rutin yang jumlahnya mencukupi biaya kebutuhan sehari-hari.

Apakah ini mungkin dilakukan? Mari coba kita hitung-hitung kemungkinannya.

Menentukan Tenggat Waktu

Seperti pernah saya ceritakan dalam posting Belajar investasi saham di Sekolah Pasar Modal IDX Semarang, saya sebetulnya telah lama sekali mengenal saham sebagai sebuah instrumen investasi menjanjikan bagi masa depan. Namun, karena masa itu menjadi investor saham berarti harus punya uang sangat banyak untuk sekedar bisa membuka rekening dana nasabah (RDN) di perusahaan sekuritas, keinginan untuk berinvestasi saham musti saya pendam bertahun-tahun.

Barulah ketika aturan investasi saham semakin merakyat, sehingga memungkinkan investor ritel bermodal cekak seperti saya terlibat di dalamnya, saya pun terjun ke dunia saham. Resminya sejak medio 2019 lalu ketika RDN saya jadi. Dengan semakin dimudahkannya berinvestasi saham, tak ada lagi alasan untuk tidak memulainya sesegera mungkin.

Saya membuka rekening saham di Sekuritas Sinarmas melalui Stockbit, mengikuti Sekolah Pasar Modal di kantor IDX Perwakilan Semarang, belajar melakukan screening saham secara mandiri, dan dalam beberapa bulan setelahnya telah mulai menikmati hasil meski masih secuil-secuil.

Untuk merancang program pensiun dengan dividen saham, ada beberapa hal yang musti kita tentukan terlebih dahulu. Di antaranya:

- Kapan kita merencanakan pensiun? Berapa tahun lagi?

- Berapa biaya hidup yang kita butuhkan di masa pensiun tersebut?

- Berapa uang yang mau kita sisihkan setiap bulan/tahun untuk mewujudkan rencana ini?

Sebagai contoh perhitungan untuk menjawab pertanyaan-pertanyaan di atas, saya gunakan diri saya sendiri sebagai acuannya.

1. Berapa tahun lagi mau pensiun?

Usia saya pada saat menuliskan posting ini adalah 37 tahun. Jika mengikuti standar usia pensiun staf ASN, anggota TNI, maupun Polri, maka paling lambat di usia 58 tahun saya sudah harus pensiun. Atau kalimat yang lebih tepat adalah sudah menghasilkan passive income yang cukup untuk mencukupi biaya hidup sehari-hari.

58 dikurang 37 adalah 21, artinya saya masih punya waktu selambat-lambatnya 21 tahun lagi untuk mewujudkan passive income dari dividen saham. Atau kita bulatkan saja angkanya menjadi 20 tahun. Dengan demikian jawaban untuk pertanyaan nomor satu telah terjawab: 20 tahun lagi.

2. Berapa biaya hidup yang dibutuhkan saat pensiun?

Untuk menjawab pertanyaan ini kita musti berhitung berdasarkan beberapa asumsi. Pertama, kita asumsikan saat pensiun nanti kebutuhan hidup hanyalah untuk kita dan pasangan saja. Untuk berdua saja. Adapun anak-anak sudah mandiri.

Kedua, berdasarkan perhitungan hari ini, kita asumsikan untuk standar hidup yang layak beserta berbagai tagihan wajib (listrik, internet, sosial), untuk dua orang setiap bulan biaya yang dibutuhkan adalah sebesar Rp3.000.000. Daerah lain mungkin berbeda karena biaya hidupnya lebih tinggi. Di Pemalang, per hari ini Rp 3 juta sebulan lebih dari cukup untuk biaya hidup sebuah keluarga beranggotakan lima orang seperti keluarga saya.

Ketiga, kita asumsikan angka rata-rata inflasi adalah 10% setahun. Dari mana angka ini? Mengambil angka rata-rata inflasi di Indonesia dalam 20 tahun terakhir. Saya kutip dari grafik di Statista, sejak 2000 tingkat inflasi Indonesia pernah mencapai setinggi-tingginya 13,1% (2006), beberapa kali di atas 10% (2001, 2002, dan 2005), dan paling rendah 2,82% di 2019 lalu.

Adapun menurut laman Indonesia Investment, pada periode 2005-2014, alias dalam dua periode pemerintahan Presiden Susilo Bambang Yudhoyono, Indonesia memiliki rata-rata tingkat inflasi tahunan sekitar 8,5%. Data ini dapat dengan mudah dikroscek dengan data inflasi di laman Bank Indonesia.

Mempertimbangkan segala kemungkinan, serta berprinsip better prepare for the worse than sorry, maka saya asumsikan tingkat inflasi tahunan adalah 10%. Itu artinya biaya hidup yang Rp 3 juta per bulan tadi naik 10% di tahun berikutnya.

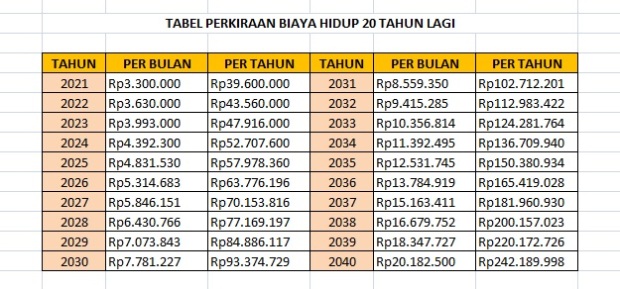

Tabelnya kira-kira begini:

Catatan: Semua tabel Excel yang tampilannya saya lampirkan dalam tulisan ini dapat diunduh di sini (klik saja)

Dari tabel di atas, didapatlah perkiraan bahwa pada 2040 yang merupakan tahun di mana saya menetapkan pensiun, biaya hidup bulanan yang diperlukan adalah sebesar Rp 20 juta sekian, atau Rp 242,18 juta setahun.

Wow? Begitulah. Sebagai perbandingan, coba ingat-ingat berapa harga sebungkus Indomie di tahun 2000 dan bandingkan dengan harganya kini. Seingat saya, di tahun 2005-2006 harga sebungkus Indomie masih di kisaran Rp500-Rp600. Sekarang harganya rata-rata Rp2.500, yang artinya terjadi kenaikan paling banyak 500% alias 5 kali lipat.

Jadi, tabel perkiraan di atas yang menunjukkan biaya hidup yang hari ini Rp 3 juta/bulan bakal menjadi Rp 20 juta/bulan di tahun 2040 — naik antara 600% – 700%, boleh dibilang tidak begitu jauh dari fakta. Dan, nilai sebesar itulah yang menjadi jawaban atas pertanyaan nomor 2 di atas.

3. Berapa banyak yang dapat disisihkan tiap bulan untuk program pensiun?

Jawaban untuk pertanyaan ini akan sangat bergantung pada saham yang dipilih sebagai instrumen investasi. Dan ini akan terkait erat dengan berapa rataan dividend yield yang diberikan saham tersebut, serta berapa harga terbaik yang dapat kita tebus berdasarkan historisnya.

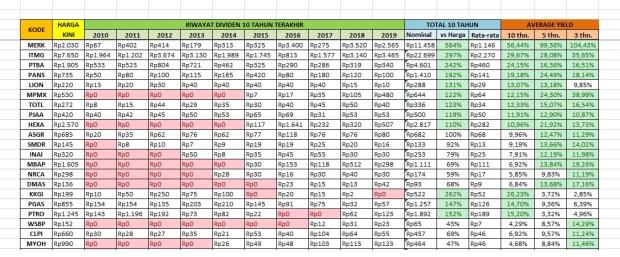

Untuk hasil terbaik, saya coba pilihkan saham dengan rataan dividend yield terbesar dalam 10 tahun terakhir (2010-2009) menurut data dalam salah satu tabel Excel saya (gambar di bawah). Saham tersebut adalah MERK, kode dari perusahaan farmasi PT Merck, Tbk.

Sepanjang 10 tahun terakhir, MERK telah membayarkan dividen sebanyak total Rp11.458. Sebagai catatan, angka ini telah disesuaikan dengan adanya aksi pemecahan saham (stock split). Rata-rata per tahun dalam dasawarsa terakhir MERK membagikan dividen Rp1.146. Ini data yang sangat menarik dengan harga pada saat artikel ini ditulis, yakni 14 Mei 2020, yang berada di angka Rp2.030.

Catatan: Semua tabel Excel yang tampilannya saya lampirkan dalam tulisan ini dapat diunduh di sini (klik saja)

Katakanlah MERK yang akan kita pilih sebagai saham dividen untuk masa pensiun. Maka, pertanyaan turunan yang harus dijawab adalah: berapa lembar saham MERK yang kita butuhkan untuk mendapatkan dividen sebesar Rp 242 juta setahun?

Ingat, dividen dikenai pajak 10%. Maka, dividen kotor yang harus diperoleh adalah Rp 270 juta. Pertanyaannya tetap sama, berapa lembar saham MERK yang kita butuhkan untuk mendapatkan dividen kotor sebesar Rp 270 juta setahun, dan dividen bersih sekitar Rp 243 juta setahun?

Jika mengacu pada riwayatnya yang membagikan dividen rata-rata Rp1.146/tahun, maka kita membutuhkan setidaknya 235.700 lembar saham MERK. Dibagi per lot, di mana per lot berjumlah 100 lembar saham, maka yang harus kita beli sebanyak 2.357 lot.

Pertanyaan turunan kedua: berapa modal yang diperlukan untuk membeli saham MERK sebanyak 2.357 lot? Tinggal kalikan saja. Harga per hari ini adalah Rp2.030, dan ini selalu berfluktuasi setiap hari. Bisa naik, bisa juga turun. Sebagai jalan tengah yang mungkin dan sebaiknya memang diambil, saya tentukan harga yang saya inginkan, yakni Rp2.000.

Maka, modal yang diperlukan adalah Rp2.000 x 235.700 lembar. Hasilnya Rp471.400.000 (baca: EMPAT RATUS TUJUH PULUH SATU JUTA EMPAT RATUS RIBU RUPIAH). Nah, dari sinilah baru kita bisa berhitung berapa uang yang musti ditabung agar dalam 20 tahun terkumpul sebanyak 235.700 lembar saham MERK.

Caranya? Tinggal dibagi saja Rp471.400.000 tadi ke dalam jumlah waktu yang diperlukan, yakni 20 tahun atau 240 bulan. Hasilnya adalah Rp23.570.000 setahun, atau Rp1.964.166,66, yang kita bulatkan saja menjadi Rp 2 juta sebulan. Uang sejumlah Rp 2 juta inilah yang musti disisihkan setiap bulan selama 20 tahun ke depan agar rencana pensiun di atas terwujud.

Saya ulangi, Rp 2 juta per bulan selama 20 tahun.

Klik di sini untuk membaca halaman selanjutnya >> Tambah Modal dengan Dividen

Postingan yang menarik.

Untuk pensiun pribadi yang terpikir untuk saat ini via reksa dana pendapatan tetap dulu. Profil risiko saya cukup rendah untuk di saham, atau instrumen investasi yang agresif.

SukaSuka

Reblogged this on Rekaman Jejak-Jejak.

SukaSuka

Alhamdulillah sudah baca artikel ini, saya 7 tahun lagi pensiun sepertinya perlu belajarinvestasi dividen saham supaya bisa survive saat pensiun nanti, masih buta sama sekali….🙏

SukaSuka

Hai, Mas. Terima kasih sudah membaca tulisan ini. Senang sekali jika apa yang saya jabarkan memberi manfaat. Yuk, sama-sama disiplin menabung saham supaya bisa pensiun enak 🙂

SukaSuka

Wah, sangat sangat bermanfaat artikelnya Mas Eko

Terima kasih sekali sudah mencerahkan

Saya juga sedang belajar untuk mencari pensiun dari deviden saham

Sepertinya salah satu opsi yang menarik

Untuk Excel rataan dividend yield apa ada resolusi yang lebih besar/jelas mas?

Boleh dishare bila berkenan, mohon maaf sebelumnya

SukaSuka

Hai Mas Edo, terima kasih banyak ya sudah membaca posting ini.

Untuk Excel-nya, boleh deh saya kirimkan via email Mas Edo yang dapat saya baca dari sini. Semoga bermanfaat ya.

SukaSuka